文章出處:本站 │ 網站編輯:管理員 │ 發表時間:2020/7/17 16:57:12

2020年1—5月,中國挖掘機市場猶如過山車,售機旺季遇冷,而后市場復蘇,銷量一路創歷史。那么,到了行業傳統淡季的6月,挖機銷量是否持續之前的高增長呢?

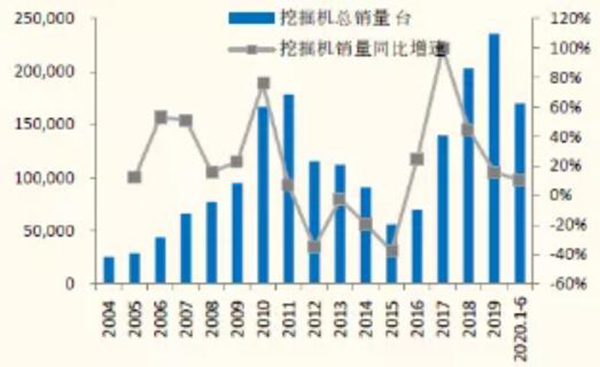

據中國工程機械工業協會統計,2020年6月納入統計的25家挖掘機制造企業共銷售各類挖掘機24625臺,同比增長62.9%;其中國內21724臺,同比增長74.8%;出口2901臺,同比增長7.64%。

2020年1-6月,共銷售挖掘機170425臺,同比增長24.2%;其中國內155893臺,同比增長24.8%;出口14532臺,同比增長17.8%。

2020年1-6月挖機銷量同比增長24.2%

2020年6月,挖機單月銷量同比增長63%

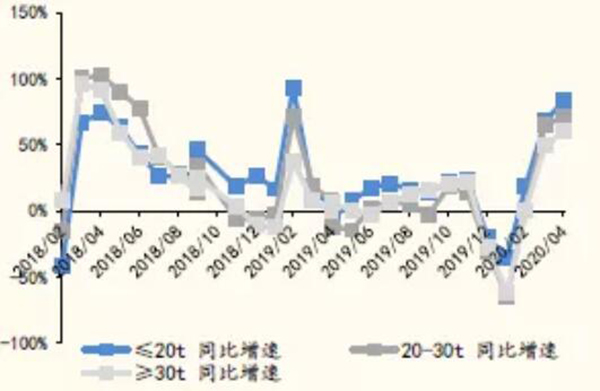

農村基建發力,小挖一枝獨秀

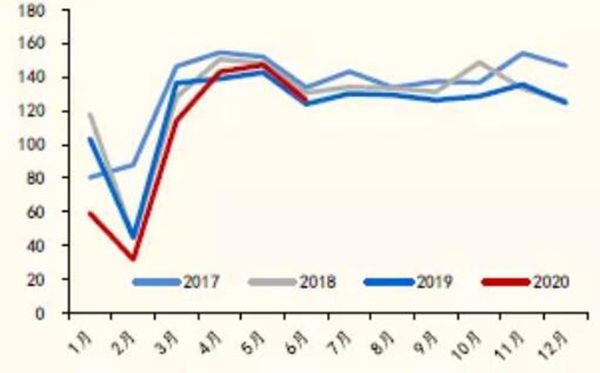

國內挖機(大中小挖)銷量增速

國內市場分噸位來看,6月國內大、中、小挖銷量分別增長62.1%、74.4%、78.7%(注:中挖口徑18.5-28.5%),占比分別為15.4%、25.8%、58.8%。1-6月國內大、中、小挖累計增長15.4%、20.4%、28.9%。占比分別為12.3%、25.1%、62.6%。

從6月挖機銷售結構來看,小挖的銷量同比增速高于中挖和大挖。表明市政和新農村建設領域的基建活躍程度高于房地產及礦山領域。

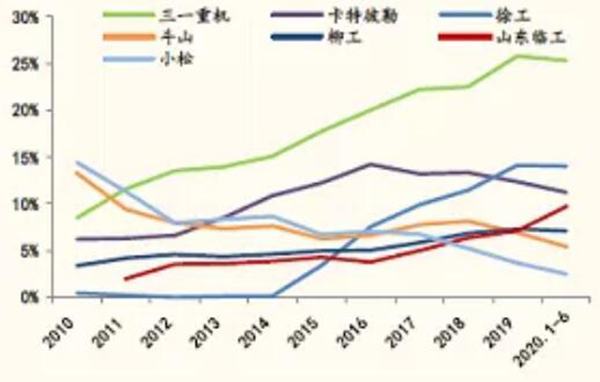

國產品牌集中度提升,強者恒強

1-6月挖機品牌格局分布

品牌格局來看,6月三一重工挖掘機整體銷量同比大幅增長68.4%,市占率25.3%。依然領先行業;徐工6月銷量增長53.2%,市占率14%排名第二,1-6月市占率16.1%(較2019年同期提升2.1pct);卡特彼勒6月銷量增長28%,市占率為11.2%。柳工銷量增速為84%,市占率為7.1%;山東臨工銷量增速為142%,市占率為9.7%。

從銷量占比來看,2020年上半年國產品牌市場份額已經超過70%。國產龍頭企業憑借技術優勢、優異的供應鏈體系、快速的市場反應能力和更加靈活的銷售方式,市場集中度再度提高,未來國產品牌份額持續提升為大趨勢。

下游開工欣欣向榮,基建支撐銷量

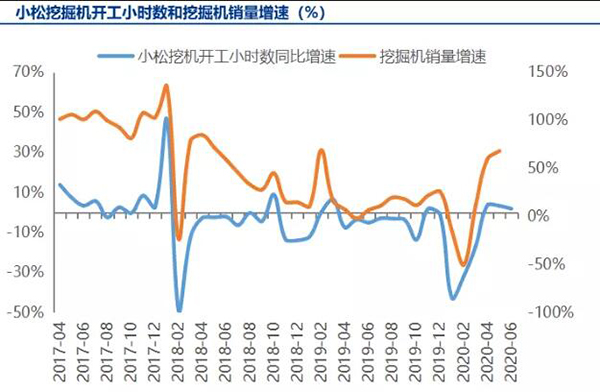

疫情后小松開工小時數逐步恢復

據小松官網,2020年6月份中國小松挖掘機開工小時數達126.2小時,同比增加1.8%,連續3個月同比增速為正(4月為3.7%、5月為3.2%)。地產開工復蘇帶動挖機需求上升。

據Mysteel不完全統計,2020年6月份各省市開工重大項目4100余個,項目總投資超2.4萬億。和5月相比,項目開工數量環比增長約36.74%,總投資金額環比增加約5.12%。

通過以上數據來看,6開工小時數仍處在高位運行,且項目復工不斷提速,表明受益國內基建等固定資產投資發力,當前工程機械行業仍然維持在較高水平上。

工地作業高飽和,Q3設備采購積極性低

根據各大廠商對一線用戶的調研反饋:當前開工情況良好,近90%用戶的現場施工機械處于正常運轉狀態,個別地區由于挖機飽和度高,暫時還未找到合適工程,明確表示不考慮新工地轉場的問題,期待后續著國家基建投資方面能有較大動作”。

對于第三季度是否會考慮采購新設備,一些用戶紛紛表示,在今年第三季度不會額外進行設備采購。

將近一半的用戶認為,由于下階段的工程未確認,他們不會盲目進行設備采購,會理性考慮依據工程大小來評估自己是否需要采購設備。

少部分用戶表示 “貸款壓力大”,因疫情影響很多客戶沒有工程可做,還貸壓力非常大,有些用戶甚至已經出現了轉讓設備的情況。

還有一些用戶不會購新機的原因是“臺班費”。據了解,疫情過后各地區的臺班費價格一直沒有變動,不符合以往的增長規律。一些地區受疫情影響臺班價格相比去年同期每小時降低了10-20元左右。這種只降不漲的情況讓很多想購置設備的老板秉持觀望態度。

預計Q3挖機需求持續,全年維持高景氣

(1)7月核心零部件排產飽滿。根據6月挖機油缸產量增速超70%來判斷,7月排產延續高增長,表明主機廠對終端市場非常樂觀,業內人士預計7-8月挖機銷量有望保持較高增速,全年呈現“淡季不淡”格局。

(2)根據上游排產、下游需求綜合判斷,6月、7月的挖掘機銷量同比增速均有望超60%,持續超市場預期。預計2020年全年挖掘機銷量增速有望達25%左右,混凝土機械增速有望保持20%增長,汽車起重機增速有望保持15%以上增長。

(3)短期南方雨季影響有限,Q3高增長有望持續。受南方雨季影響,雖然6月挖機開工率有一定下滑。6月中國小松挖掘機開工小時數126.2小時,較5月份的147.2小時有明顯的回落。但南方雨季過后會出現類似疫情過后趕工需求,Q3挖機高增長有望持續。

舊挖機更新需求持續、挖機對裝載機替代效應提升、地產基建投資不悲觀因素下,預計2020全年挖掘機銷量增速有望達25%左右,行業總體維持正增長且增速趨于平穩。